Sie sind hier Linde Campus

Buchbestellungen in AT versandkostenfrei

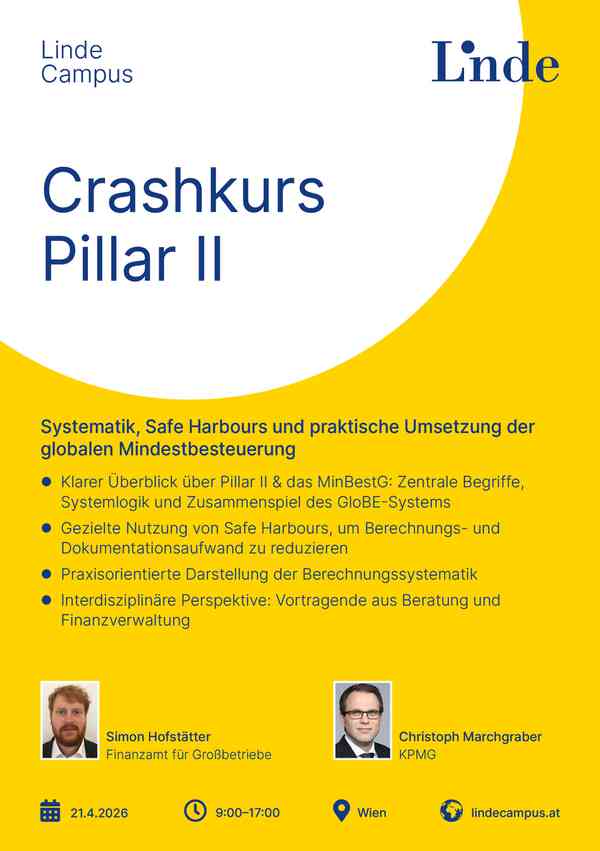

Seminar | Dienstag, 21. April 2026 | 09:00 bis 17:00

Crashkurs Pillar II

Systematik, Safe Harbours und praktische Umsetzung der globalen Mindestbesteuerung

Vortragende:

Marchgraber

|

Hofstätter

- Strukturierter Überblick über Pillar II und das MinBestG: Die Teilnehmenden erhalten eine verständliche Einordnung der zentralen Begriffe, Systemlogik und Wechselwirkungen des GloBESystems, auch für den schnellen Einstieg oder zur Auffrischung.

- Aufwandsreduktion durch Safe Harbours gezielt nutzen: Die Teilnehmenden erfahren, wie temporäre und vereinfachte Safe Harbour-Regelungen strategisch eingesetzt werden können, umnBerechnungs- und Dokumentationsaufwand deutlich zu reduzieren.

- Praxisorientierte Darstellung der Berechnungssystematik: Anhand der Mindeststeuer-Gewinnermittlung, der angepassten erfassten Steuern und der ETR-Berechnung wird die technische Umsetzung von Pillar II nachvollziehbar erklärt.

- Interdisziplinäre Perspektive: Vortragende aus Beratung und Finanzverwaltung

Inhalte:

- Klarer Überblick über Pillar II & das MinBestG: Zentrale Begriffe, Systemlogik und Zusammenspiel des GloBE-Systems

- Gezielte Nutzung von Safe Harbours, um Berechnungs- und Dokumentationsaufwand zu reduzieren

- Praxisorientierte Darstellung der Berechnungssystematik

- Interdisziplinäre Perspektive: Vortragende aus Beratung und Finanzverwaltung

Zielgruppe:

- Steuerberater:innen und Wirtschaftsprüfer:innen

- Mitarbeitende in Konzernsteuerabteilungen

- Leitende Steuerverantwortliche im Konzern

- Angestellte der Finanzverwaltung/Finanzgerichtsbarkeit

Begriffswelt des MinBestG und von Pillar II

- Überblick GloBE Model Rules und MinBestG

- Anwendungsbereich

- Definition Geschäftseinheit

- Standort einer Geschäftseinheit

Temporärer CbCR Safe Harbour

- Qualifizierter länderbezogener Bericht und qualifizierte Finanzberichterstattung

- Datenpunkte zur Berechnung des temporären CbCR Safe Harbour

- Erforderliche Anpassungen

Side-by-Side-System und Auswirkungen auf Pillar II

- Side-by-Side Safe Harbour

- UPE Safe Harbour

Simplified ETR Safe Harbour

- Überblick/Anwendungsvoraussetzungen

- Vereinfachte ETR je Steuerhoheitsgebiet

- Vereinfachte Mindeststeuer-Gewinnermittlung

- Vereinfachte Berechnung der angepassten erfassten Steuern

- Vereinfachte Behandlung von grenzüberschreitenden Themen

Steuerliche Förderungen im GloBE-System

- Anerkannte/nicht anerkannte auszahlbare Steuergutschriften und die Konsequenz für die GloBE-Berechnungen

- Marktfähige übertragbare Steuergutschriften

- Substanzbasierter Tax Incentive Safe Harbour

Sonstige Safe Harbour-Regelungen

- NES Safe Harbour

- Vereinfachte Berechnung für unwesentliche Geschäftseinheiten

- Temporärer SES Safe Harbour

Erhebungsformen des MinBestG

- NES

- Rangfolge der PES-Anwendung

- SES

Mindeststeuer-Gewinnermittlung

- Die Relevanz der Konsolidierung für den FANIL

- Ausgewählte Bestimmungen der Mindeststeuer-Mehr-Weniger-Rechnung

Berechnung der angepassten erfassten Steuern

- Erfasste laufende Steuern und Anpassungen

- Erfasste latente Steuern und Anpassungen

- Recapture und Zusammenfassung latenter Steuerschulden

- Besondere Zurechnung von erfassten Steuern

Ermittlung des Effektivsteuersatzes und des Ergänzungssteuerbetrages

- Top-up Tax-Berechnung

- Substanzfreibetrag

- Zuordnung von PES- und SES-Beträgen

Sondervorschriften für Unternehmensumstrukturierungen und Holdingstrukturen

Regelungen für Steuerneutralität und Ausschüttungssteuersysteme

Verwaltungsvorschriften

Übergangsregelungen

Preise zzgl. 20% MwSt.

pro Person

595,00 €

ab 3 Personen

535,50 €

Linde-AbonnentIn Zeitschriften und Lindeonline

pro Person

476,00 €

ab 3 Personen

428,40 €

|

Christoph Marchgraber ist Partner bei der KPMG. Der Schwerpunkt seiner Tätigkeit liegt in der steuerlichen Beratung national und international tätiger Unternehmen, insb. zu Fragen der Steuerplanung, bei Umstrukturierungen, M&A sowie grenzüberschreitenden Sachverhalten. Außerdem hat er im Fach ...

|

|

|

|

||

|

Simon Hofstätter ist im Fachbereich im Finanzamt für Großbetriebe (FAG) am Standort Wien mit dem Tätigkeitsschwerpunkt internationales Steuerrecht und globale Mindestbesteuerung tätig. Betreuung von Unternehmen in der begleitenden Kontrolle; Mitarbeiter im Rahmen des multilateralen ICAP 2.0 der ...

|

Seminardetails

Dienstag, 21. April 2026

09:00 bis 17:00

Ansprechpartner

Natalia Migas, BA

Tel.: +43 1 24 630 - 877

Fax: +43 1 24 630 - 746

E-Mail: natalia.migas lindeverlag.at

Tel.: +43 1 24 630 - 877

Fax: +43 1 24 630 - 746

E-Mail: natalia.migas lindeverlag.at

Merkzettel

Service Team Linde

Lieferung

Bezahlinfo

Wir liefern per Rechnung, Kreditkarte, PayPal oder Sofort.

Newsletter

© Linde Verlag Ges.m.b.H