Buchbestellungen in AT versandkostenfrei

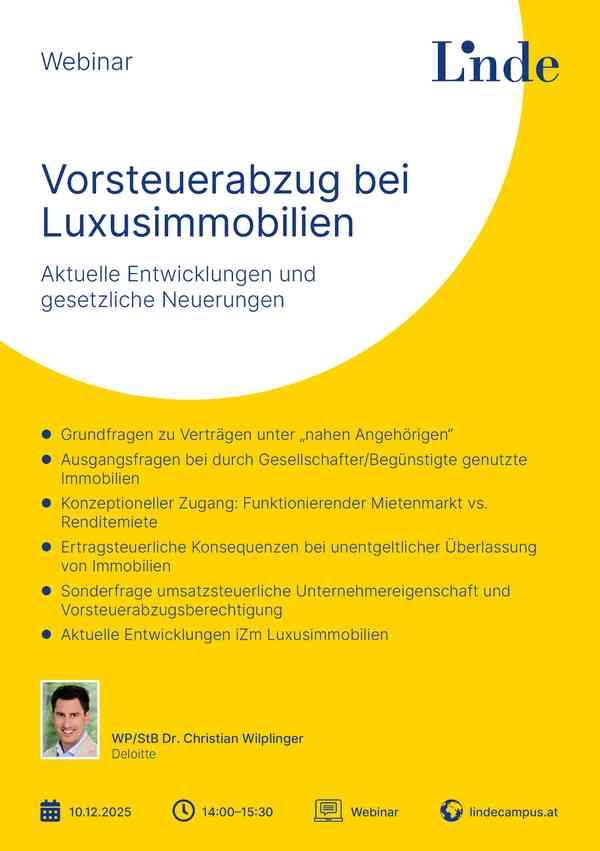

Vorsteuerabzug bei Luxusimmobilien

Im Regierungsprogramm 2025–2029 bereits angekündigt, wird die Maßnahme nun durch das Betrugsbekämpfungspaket mit Wirkung ab 1.1.2026 umgesetzt: der Vorsteuerabzug bei Luxusimmobilien wird deutlich eingeschränkt. Zentral ist dabei die neue Definition „besonders repräsentativer Grundstücke“. Ein solches Grundstück für Wohnzwecke liegt nach der Regierungsvorlage dann vor, wenn die Anschaffungs- und/oder Herstellungskosten für das Wohnobjekt einschließlich Nebengebäuden und sonstigen Bauwerken innerhalb von fünf Jahren ab Anschaffung bzw. Baubeginn mehr als EUR 2.000.000 betragen. Bei der Vermietung solcher Immobilien steht dem Vermieter somit für seine Vorleistungen kein Vorsteuerabzug zu.

Details zur kürzlich veröffentlichten Regierungsvorlage und wie man kurzfristig darauf reagieren kann, erfahren Sie im Webinar am 10.12.2025.

Mit den Live-Webinaren des Linde Campus ist Weiterbildung so einfach wie noch nie: Mit nur einem „Klick“ sind Sie mit dem virtuellen Meetingraum verbunden und können jederzeit per Chatfunktion mit den Referentinnen kommunizieren. Sie erhalten vorab den Zugangslink sowie die Vortragsunterlagen und absolvieren das Webinar bequem über Ihren Bildschirm.

Durch unsere Webinare sind Sie räumlich unabhängig und profitieren von der kompakten Wissensvermittlung!

- Definition von Luxusimmobilien

- Grundfragen zu Verträgen unter „nahen Angehörigen“

- Ausgangsfragen bei durch Gesellschafter/Begünstigte genutzte Immobilien

- Konzeptioneller Zugang: Funktionierender Mietenmarkt vs. Renditemiete

- Ertragsteuerliche Konsequenzen bei unentgeltlicher Überlassung von Immobilien

- Sonderfrage umsatzsteuerliche Unternehmereigenschaft und Vorsteuerabzugsberechtigung

- Aktuelle Entwicklungen iZm Luxusimmobilien

|

Christian Wilplinger ist Wirtschaftsprüfer und Steuerberater sowie Partner bei Deloitte Österreich. Seine Tätigkeitsschwerpunkte liegen in der steuerlichen Beratung von Privatpersonen (Private Clients), Privatstiftungen, ausländischen Stiftungen/Trusts und Familienunternehmen, der Umgründungs- und ...

|

Seminardetails

Mittwoch, 10. Dezember 2025

10:00 bis 11:30

Tel.: +43 1 24 630 - 877

Fax: +43 1 24 630 - 746

E-Mail: natalia.migas lindeverlag.at