| Sichere Bezahlung per Rechnung, Kreditkarte, PayPal und Sofort. | |

| Service Hotline: +43 1 246 30-801 |

Sie sind hier Linde Shop

Buchbestellungen in AT versandkostenfrei

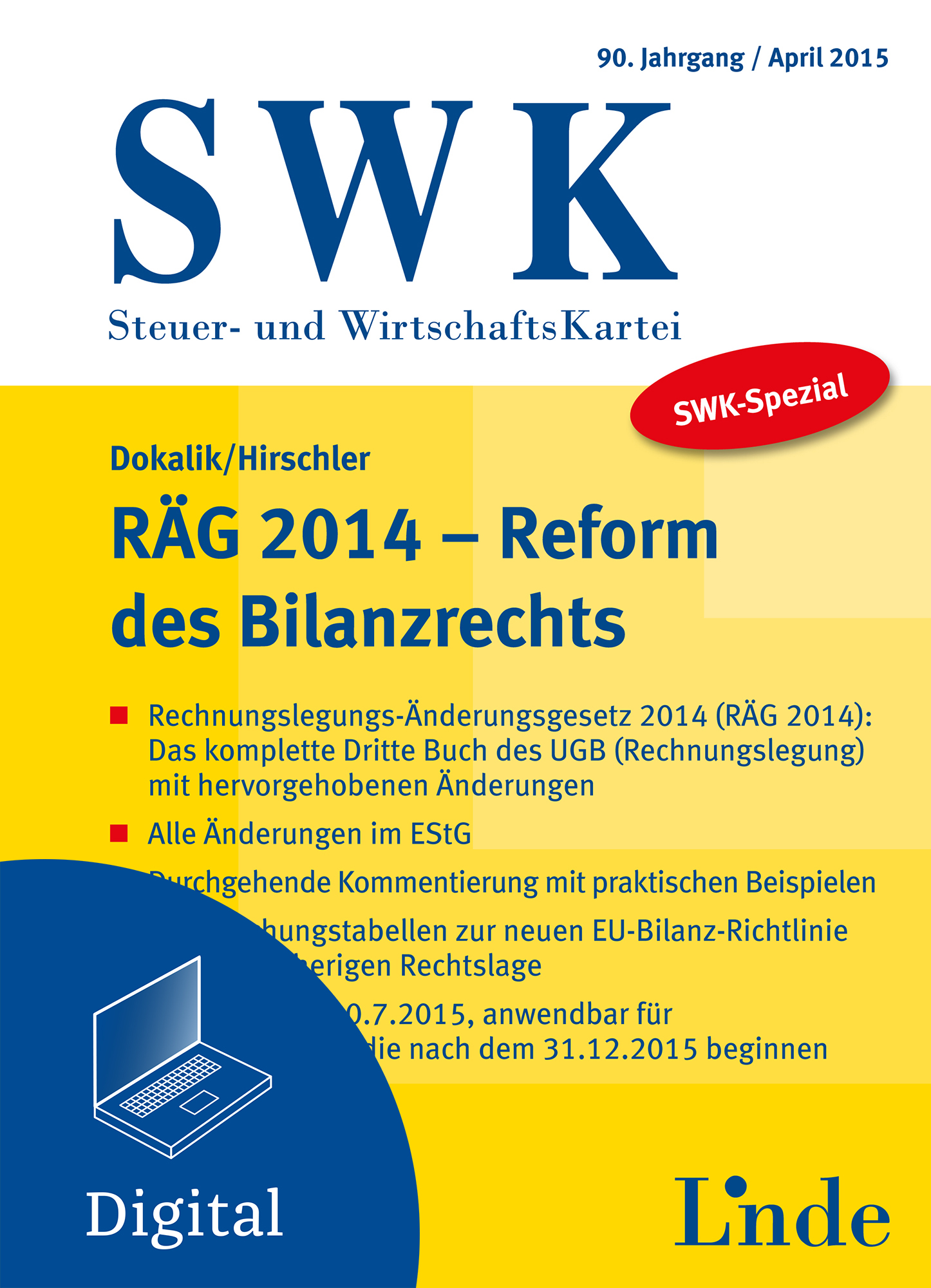

SWK-Spezial RÄG 2014 - Reform des Bilanzrechts

Bestandteil eines Digitalprodukts

Auflage:

1. Auflage 2015Verlag: Linde Verlag

Erscheinungstermin: 21.04.2015

Abo Details

Abonnementkonditionen

Abbestellungen sind nur zum Ende eines Jahrganges möglich und müssen bis spätestens 30. November des Jahres schriftlich erfolgen. Unterbleibt die Abbestellung, so läuft das Abonnement automatisch auf ein Jahr und zu den jeweils gültigen Abopreisen weiter.

Neue Bilanzregeln durch das RÄG 2014! Umfassende Kommentierung mit Praxis-Beispielen

Das RÄG 2014 bedeutet die umfassendste Novellierung des Rechnungslegungsrechts seit dem EU-GesRÄG 1996 – zahlreiche, seit Jahrzehnten existente Bilanzierungsvorschriften werden abgeschafft bzw. verändert. Das vorliegende SWK-Spezial stellt alle Änderungen erstmals zusammenfassend dar und kommentiert sie anhand praxisnaher Beispiele. Besonderen Wert legt es dabei auch auf die Übergangsbestimmungen:

Das RÄG 2014 bedeutet die umfassendste Novellierung des Rechnungslegungsrechts seit dem EU-GesRÄG 1996 – zahlreiche, seit Jahrzehnten existente Bilanzierungsvorschriften werden abgeschafft bzw. verändert. Das vorliegende SWK-Spezial stellt alle Änderungen erstmals zusammenfassend dar und kommentiert sie anhand praxisnaher Beispiele. Besonderen Wert legt es dabei auch auf die Übergangsbestimmungen:

- Kommentierung aller relevanten gesetzlichen Regelungen im UGB durch das RÄG 2014

- Darstellung der neuen Bilanzregeln

- Behandlung der steuerlichen Änderungen durch das RÄG 2014

- Mit Entsprechungstabellen zur neuen EU-Bilanz-Richtlinie und bisherigen Rechtslage

- Ab 20.7.2015 verpflichtende Anwendung für Geschäftsjahre, die nach dem 31.12.2015 beginnen

- Alle Änderungen im Dritten Buch des UGB hervorgehoben

Autor

|

Dr. Dietmar Dokalik ist Leiter der unter anderem für Persönlichkeitsrechte zuständigen Abteilung I 7 in der Zivilrechtssektion des Bundesministeriums für Justiz.

|

|

|

|

||

|

Klaus Hirschler ist Professor am Institut für Revisions-, Treuhand- und Rechnungswesen, Abteilung für Rechnungswesen, Steuern und Jahresabschlussprüfung an der Wirtschaftsuniversität Wien. Er ist Steuerberater, stellvertretender Vorsitzender des Fachsenats für Steuer- und Sozialrecht der Kammer ...

|

Unser Service

Weitere Informationen

Merkzettel

Service Team Linde

Lieferung

Bezahlinfo

Wir liefern per Rechnung, Kreditkarte, PayPal oder Sofort.

Newsletter

{kind=link}

© Linde Verlag Ges.m.b.H