Sie sind hier Linde Campus

Buchbestellungen in AT versandkostenfrei

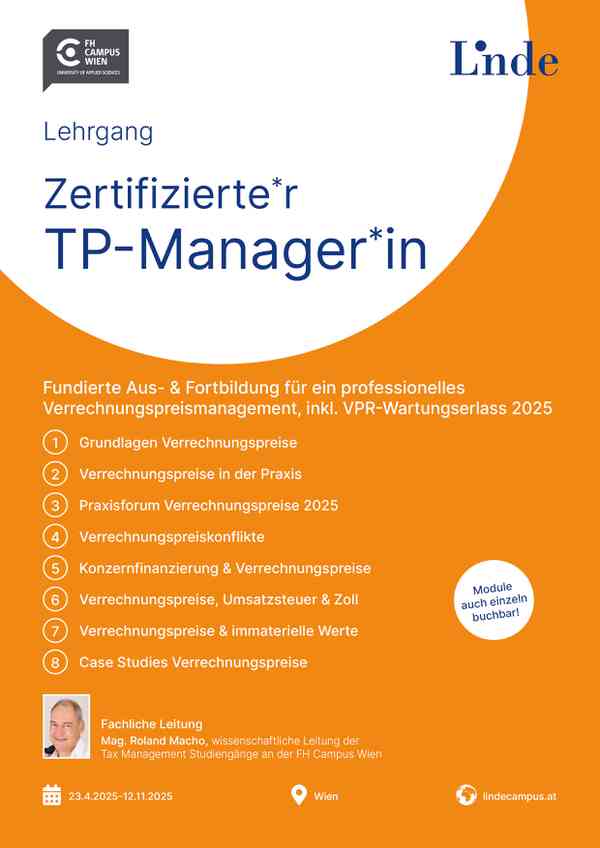

Seminar | Mittwoch, 12. November 2025 | 13:00 bis 17:30

Case Studies Verrechnungspreise

Verrechnungspreisrichtlinien in der Praxis angewandt

Vortragende:

Macho

|

Kerstinger

Dieses Seminar ist Teil des Lehrganges: Zertifizierte*r TP-Manager*in.

In 6 Modulen zum/zur zertifizierten Transfer Pricing-Manager*in: Von den Grundlagen über Konzernfinanzierung zu Intangibles, Sie absolvieren aus verschiedenen Modulen insgesamt 6 Module und können Ihr Wissen mit einer freiwilligen Prüfung durch ein Hochschulzertifikat, ausgestellt durch die Hochschule Campus Wien, dokumentieren.

Der Lehrgang entstand in enger Zusammenarbeit mit PwC Österreich, der Hochschule Campus Wien und der österreichischen Finanzverwaltung und bietet mit seinem modularen Aufbau fundiertes Grundwissen sowie die Möglichkeit zur Vertiefung in ausgewählte und wichtige Spezialthemen. Die Ausbildungsinhalte mit zahlreichen Fallbeispielen direkt aus der Praxis, gepaart mit den Erfahrungen der Vortragenden aus den Bereichen der Verwaltung, Lehre und Beratung garantieren eine fundierte Aus- und Fortbildung im Bereich Verrechnungspreise.

Der Lehrgang entstand in enger Zusammenarbeit mit PwC Österreich, der Hochschule Campus Wien und der österreichischen Finanzverwaltung und bietet mit seinem modularen Aufbau fundiertes Grundwissen sowie die Möglichkeit zur Vertiefung in ausgewählte und wichtige Spezialthemen. Die Ausbildungsinhalte mit zahlreichen Fallbeispielen direkt aus der Praxis, gepaart mit den Erfahrungen der Vortragenden aus den Bereichen der Verwaltung, Lehre und Beratung garantieren eine fundierte Aus- und Fortbildung im Bereich Verrechnungspreise.

OECD-Fremdvergleichsgrundsatz und rechtliche Bedeutung der OECD-VP-Leitlinien, u.a.

- Fremdvergleichsgrundsatz nach § 6 Z 6 EStG/Art 9 OECD-MA

- Gewinnkorrektur § 6 Z 6 EStG oder doch vA iSd § 8 Abs 2 KStG

- Offenkundige vA (VO zur KESt-Einbehaltung iSd Mutter-Tochter-Richtlinie)

- Verstärkter Fokus auf den tatsächlichen (wirtschaftlichen) Verhältnissen und der Substanz

- Nichtanerkennung (Umqualifizierung) bzw. die Gewinnzurechnung an zwischengeschaltete Gesellschaften

Ausgewählte Beispiele zur Verrechnungspreismethode

- Kostenbasis und durchlaufende Posten bei Anwendung der TNMM

- Gewinnaufschlag? Höhe? Routinedienstleistung – LVAIGS

- Konzept der Risikokontrolle

- Datenbankstudien und Dokumentationsverpflichtungen

Dokumentations- und Meldepflichten nach VPDG und BAO vs. VPR 2021

Multilaterale Risikokontrolle und Outcome-Letter iSd § 118b BAO

DAC 7: EU-Betriebsprüfungen (Joint Audit) aus Praktikersicht

Mag. Roland Macho, Finanzamt für Großbetriebe (FAG)

Ausgewählte Beispiele zu verrechnungsspezifischen Problemstellungen wie z.B.

- Konzernumlagen bzw. Konzerndienstleistungen als „schwer fassbare Leistungen“

- Finanz- und Darlehenstransaktionen (länger- vs. kurzfristige Finanzierungen)

- Änderungen Konzernstrukturen, inkl. Standortvorteile

- Persönliche Haftung – wie weit reicht die Sorgfaltspflicht

StB Dr. Eva-Maria Kerstinger, EY Österreich

Preise zzgl. 20% MwSt.

pro Person

380,00 €

ab 3 Personen

342,00 €

Linde-AbonnentIn Zeitschriften und Lindeonline

pro Person

304,00 €

ab 3 Personen

273,60 €

Sonstige Ermäßigungen

Berufsanwärter*innen (Steuerberater*innen) (pro Person)

304,00 €

Berufsanwärter*innen (Steuerberater*innen) (ab 3 Personen)

273,60 €

|

Roland Macho ist Fachbereichsleiter des Finanzamtes für Großbetriebe, sein Tätigkeitsschwerpunkt liegt im Bereich der Verrechnungspreise. Er verfügt über jahrelange internationale Erfahrungen, wie ua als Delegierter der Großbetriebsprüfung bei EU-Veranstaltungen und in der LTTA-Area-Group (Large ...

|

|

|

|

||

|

Eva-Maria Kerstinger ist Partnerin im Bereich Transfer Pricing bei EY; davor war sie als Fachbereichsleiterin KMU Teil des Managementteams des Finanzamts Österreich, stellvertretende Leiterin des bundesweiten Fachbereichs Verrechnungspreise in der Steuer- und Zollkoordination des BMF, sowie ...

|

Seminardetails

Mittwoch, 12. November 2025

13:00 bis 17:30

Ansprechpartner

Natalia Migas, BA

Tel.: +43 1 24 630 - 877

Fax: +43 1 24 630 - 746

E-Mail: natalia.migas lindeverlag.at

Tel.: +43 1 24 630 - 877

Fax: +43 1 24 630 - 746

E-Mail: natalia.migas lindeverlag.at

Merkzettel

Service Team Linde

Lieferung

Bezahlinfo

Wir liefern per Rechnung, Kreditkarte, PayPal oder Sofort.

Newsletter

© Linde Verlag Ges.m.b.H